- Главная

- Информация

- Новости

- Прогноз цен на золото Q2 2022: Прогноз оказался смешанным. Мнение американского аналитика Кристофера Веккио, CFA

Прогноз цен на золото Q2 2022: Прогноз оказался смешанным. Мнение американского аналитика Кристофера Веккио, CFA

По крайней мере, в краткосрочной перспективе появился мощный катализатор, который превзошел ожидания интереса: вторжение России в Украину. С глобальными финансовыми рынками и перевернутыми в беспорядке цепочками поставок сырьевых товаров инфляционные ожидания снова взлетели.

В этом нет двух путей: цены на золото превзошли наши ожидания в Q1’22. Наше обоснование того, чтобы не принимать бычий прогноз по золоту, было и остается обоснованным: центральные банки, включая Федеральную резервную систему, начали сворачивать усилия по стимулированию в эпоху пандемии, а циклы повышения ставок только начинаются.

По крайней мере, в краткосрочной перспективе появился мощный катализатор, который превзошел ожидания интереса: вторжение России в Украину. С глобальными финансовыми рынками и перевернутыми в беспорядке цепочками поставок сырьевых товаров инфляционные ожидания снова взлетели. Вместо роста реальной доходности мы наблюдали падение реальной доходности с середины февраля до конца марта.

Увы, с учетом того, что перспектива прекращения огня между Россией и Украиной набирает обороты к концу первого квартала 22-го года, вполне возможно, что санкции против России будут сняты, тем самым сняв давление на мировые цепочки поставок сырьевых товаров. В свою очередь, инфляционные ожидания могут отступить, и в соответствии с долгосрочным повествованием о повышении процентных ставок центральными банками реальная доходность может снова начать расти.

В этом и заключается проблема для цен на золото в Q2’22: если не произойдет резкой эскалации конфликта между Россией и Украиной, который втянет Европейский Союз и Соединенные Штаты в затяжной спор, катализатор, который привел цены на золото выше в последние месяцы, вероятно, будет недолговечным.

РЕАЛЬНАЯ ДОХОДНОСТЬ В США ОКАЗАЛАСЬ ПРОБЛЕМАТИЧНОЙ

Несмотря на нарушения, вызванные российским вторжением в Украину, отныне для цен на золото остаются те же препятствия. Поскольку центральные банки принимают меры по сдерживанию устойчиво более высокой реализованной инфляции в краткосрочной перспективе, долгосрочные инфляционные ожидания должны начать снижаться, что приведет к снижению реальной доходности и, таким образом, не позволит ценам на золото удержать недавний рост.

Золото, как и другие драгоценные металлы, не имеет дивидендов, доходности или купона, поэтому рост реальной доходности в США остается проблематичным. Другими словами, когда другие активы предлагают лучшую доходность с поправкой на риск или, что более важно, предлагают ощутимые денежные потоки в то время, когда инфляционное давление бушует, активы, которые не приносят значительной прибыли, часто попадают в немилость. Золото ведет себя, по сути, как долгосрочный актив (измеряемый модифицированной продолжительностью, а не продолжительностью Маколея); облигация с нулевым купоном.

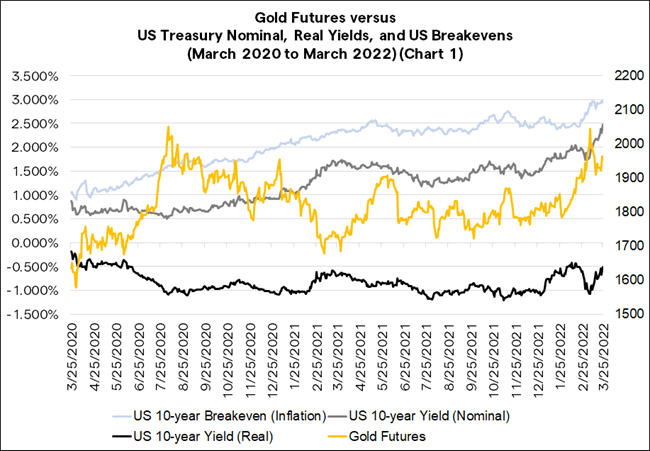

Фьючерсы на золото против номинального казначейства США (диаграмма 1)

Факты на местах не изменились и будут оказывать большее влияние, если российское вторжение в Украину прекратится. Денежно-кредитное смягчение, принятое центральными банками, и фискальные стимулы, предоставляемые правительствами, теперь прочно находятся в зеркале заднего вида. Прекращение огня между Россией и Украиной ослабит давление на цены на продовольствие и энергоносители, что, в свою очередь, поможет снизить инфляционные ожидания. Но из-за того, насколько высоки показатели инфляции в таких экономиках, как ЕС, США и Великобритания, центральные банки по-прежнему будут агрессивно повышать процентные ставки в течение 2022 года.

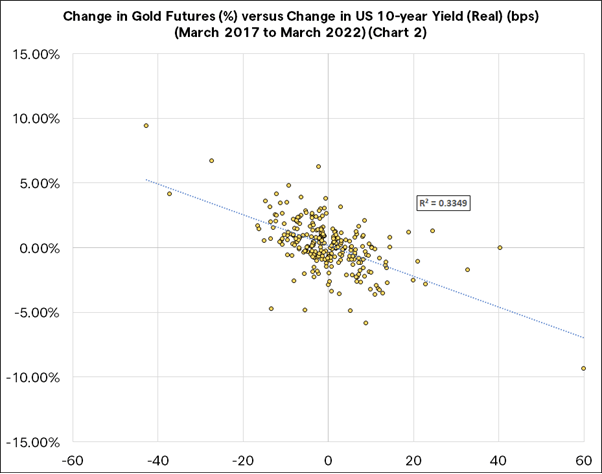

Таким образом, понятно, что рост реальных ставок является существенным препятствием для цен на золото в течение следующих нескольких месяцев. За последние пять лет рост реальной доходности в США в целом коррелировал с потерями цен на золото. Простая линейная регрессия взаимосвязи между недельным изменением цен на золото и недельным изменением базисных пунктов для 10-летней реальной доходности США показывает корреляцию -0,34. Как правило, рост реальной доходности плохо сказывается на ценах на золото.

За исключением мировой войны 3, трудно представить, как окружающая среда становится более привлекательной для цен на золото с фундаментальной точки зрения. Да, есть разговоры о том, как санкции ЕС и США против России угрожают гегемонии доллара США, что в конечном итоге может спровоцировать больше стран отказаться от деноминированных в долларах резервов и вместо этого выделить больше резервов на золото. Но это более долгосрочная история, которая не будет развиваться в течение следующего квартала или даже года, особенно учитывая, что более 40% мировой торговли по-прежнему деноминировано в долларах США (и еще 35% в евро).

Короче говоря, цены на золото имеют два вероятных пути вперед: в сторону (поскольку российское вторжение в Украину продолжается, сохраняя инфляционные ожидания повышенными, поскольку центральные банки повышают ставки, сохраняя статус-кво в реальной доходности); или ниже (поскольку российское вторжение в Украину заканчивается, снижая инфляционные ожидания, поскольку центральные банки повышают ставки, повышение реальной доходности).

Мы рекомендуем

-

") Цена 48 000 руб. 49 000 руб.

Цена 48 000 руб. 49 000 руб. -

")

")

")

")